पूँजीगत लाभ कर

| कर |

|---|

| मौद्रिक नीति सम्बन्धी जानकारी |

पूँजीगत लाभ कर (अङ्ग्रेजी: Capital Gains Tax (CGT)) भनेको गैर-वस्तुगत सम्पत्ति बिक्रीमा प्राप्त हुने नाफामा लाग्ने कर हो। सामान्यतया पूँजीगत लाभ स्टक, बन्ड, बहुमूल्य धातु, घर जग्गा अचल सम्पत्ति र सम्पत्तिको बिक्रीबाट प्राप्त हुन्छ।

सबै देशहरूमा पूँजीगत लाभ कर लाग्दैन, र अधिकांशमा व्यक्ति र कर्पोरेटको लागि करको दर फरक फरक छन्। बहराइन, बार्बाडोस, बेलीज, केमन आइल्यान्ड, आइल अफ म्यान, जमैका, न्युजिल्यान्ड, श्रीलङ्का, सिङ्गापुर र अन्य देशहरूमा पूँजीगत लाभ कर लाग्दैन । न्युजिल्यान्ड र सिङ्गापुर जस्ता केही देशहरूमा, व्यावसायिक व्यापारीहरू र बारम्बार खरिद बिक्री गर्नेहरूलाई व्यावसायिक आयको रूपमा यस्तो नाफामा कर लगाइन्छ। स्विडेन, लगानी बचत खाता (आइएसके-इन्भेस्टरिङ्स्पार्कन्टो) सन् २०१२ मा संसदले कोष र इक्विटीमा बचतलाई प्रोत्साहित गर्न सुरु गरिएको थियो। आइएसकेमा पूँजीगत लाभमा कुनै कर छैन, बचतकर्ताले करको वार्षिक निश्चित कम दर तिर्छ। कोष बचतकर्ताहरूले आजकल मुख्यतया लगानी बचत खाताहरू मार्फत कोष बचत गर्न रोज्छन्।

पूँजीगत लाभ कर नाफामा बिक्री गरिएका बहुमूल्य वस्तुहरू वा सम्पत्तिहरूमा भुक्तानी गरिन्छ। यदि नाफा पर्याप्त छ भने प्राचीन वस्तुहरू, सेयर, बहुमूल्य धातुहरू र घरजग्गा सबै करको अधीनमा हुन सक्छन्। नाफाको सीमा सरकारले तय गरेको हुन्छ। यदि लाभ यो सीमाभन्दा कम छ भने यो करमुक्त हुन्छ। नाफा धेरै जसो अवस्थामा सम्पत्ति बेचेको रकम (वा मूल्य) र यसलाई किनेको रकम बीचको भिन्नता हो।

क्रोएसिया

[सम्पादन गर्नुहोस्]क्रोएसिया पूँजीगत लाभ कर १०% छ। यो सन् २०१५ मा १२% को दरमा प्रस्तुत गरिएको थियो र सन् २०२१ मा घटेर १०% भयो।

आइसल्याण्ड

[सम्पादन गर्नुहोस्]१ जनवरी २०१८ देखि आइसल्याण्डमा पूँजीगत लाभ कर २२% छ। यो भन्दा पहिले २०% थियो (एक पूरा वर्षको लागि, २०११ देखि २०१७ सम्म) जुन अघिल्लो वर्षहरूमा प्रगतिशील वृद्धिको परिणाम थियो [१]

- सन् २००८ सम्म :१०% २००९ (३० जुन सम्म)

- १०% २००९ (१ जुलाई) :१५% २०१०: १८% २०११–२०१७: २०% २०१८ :२२%

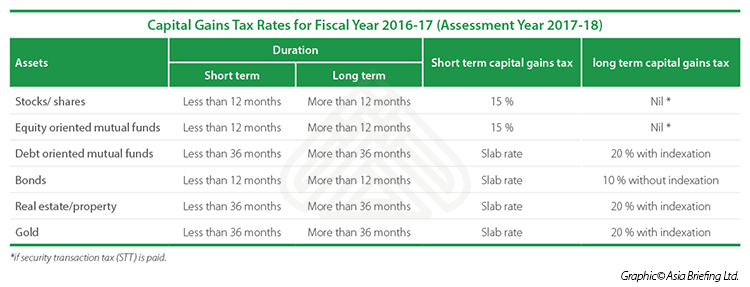

भारत

[सम्पादन गर्नुहोस्]वित्तीय वर्ष २०१७-१८ (निर्धारण वर्ष २०१८-१९) का लागि पूँजीगत लाभ करका दरहरू [२]

| सम्पत्ति | अवधि (छोटो अवधि) | अवधि (लामो अवधि) | अल्पकालीन पूँजीगत लाभ कर | दीर्घकालीन पूँजी लाभ कर |

|---|---|---|---|---|

| सूचीकृत स्टक/सेयरहरू | १२ महिना भन्दा कम | १२ महिना भन्दा बढी | 15% | १०% रु. १,००,००० भन्दा बढी१००,००० |

| इक्विटी उन्मुख म्युचुअल फन्ड | १२ महिना भन्दा कम | १२ महिना भन्दा बढी | 15% | १०% रु. १,००,००० भन्दा बढी१००,००० |

| ऋण उन्मुख म्युचुअल फन्ड | ३६ महिना भन्दा कम | ३६ महिना भन्दा बढी | स्ल्याब दर | 20% अनुक्रमणिका सहित |

| बन्ड | १२ महिना भन्दा कम | १२ महिना भन्दा बढी | स्ल्याब दर | १०% बिना इन्डेक्स |

| अचल सम्पत्ति/सम्पत्ति | २४ महिना भन्दा कम | २४ महिना भन्दा बढी | स्ल्याब दर | 20% अनुक्रमणिका सहित |

| सुन | ३६ महिना भन्दा कम | ३६ महिना भन्दा बढी | स्ल्याब दर | 20% अनुक्रमणिका सहित |

इन्डोनेसिया

[सम्पादन गर्नुहोस्]पूँजीगत लाभ सामान्यतया निश्चित आय दरमा मूल्याङ्कन गरिन्छ। अपवादहरुः

- इन्डोनेसिया अवस्थित जग्गा र/वा भवनहरूको बिक्री: ५%

- इन्डोनेसिया स्टक एक्सचेन्ज कारोबार गरिएका सेयरहरूको बिक्री। कर बिक्री आय मा ० .०१% अन्तिम कर हो।[३]

इटाली

[सम्पादन गर्नुहोस्]कर्पोरेट आयकरको पूँजीगत लाभ कर २७.५%।

व्यक्तिहरूका लागि पूँजीगत लाभले २६% कर लाग्नेछ।

मेक्सिको

[सम्पादन गर्नुहोस्]मेक्सिको स्टक बजारमा मुनाफाको लागि लाभ करको दर १०% लाभ छ।

नेपाल

[सम्पादन गर्नुहोस्]नेपालमा पूँजीगत लाभ करले कुनै पनि सम्पत्ति वा सम्पत्तिको बिक्रीमा भएको लाभलाई जनाउँछ। १७ जुलाई २०२१ देखि नेपाल सरकार सेयर बिक्रीपछिको लाभमा दीर्घकालीन कर र छोटो अवधिको कर लागु गरेको छ।

व्यक्तिहरूका लागि, दीर्घकालीन कर दर ब्रोकरेज र कमिसन कटौती पछि लाभको ५% हुन्छ र छोटो अवधिको कर दर ब्रोकारेज र कमिसन कटौतीपछि लाभको ७.५% हुन्छ।

श्रीलङ्का

[सम्पादन गर्नुहोस्]हाल श्रीलङ्का कुनै पूँजीगत लाभ कर छैन।

संयुक्त राज्य अमेरिका

[सम्पादन गर्नुहोस्]

संयुक्त राज्य अमेरिकामा, केही अपवादहरू बाहेक, व्यक्ति र व्यवसायहरूले आफ्ना सबै पूँजीगत लाभको खुद जम्मामा आय कर तिर्छन्। छोटो अवधिको पूँजीगत लाभलाई उच्च दरमा कर लगाइन्छः सामान्य आयकर दर।

"दीर्घकालीन पूँजीगत लाभ" मा व्यक्तिहरूका लागि कर दर, जुन बेच्नअघि एक वर्षभन्दा बढी समयदेखि राखिएका सम्पत्तिहरूमा हुने लाभ हो, सामान्य आयकर दरभन्दा कम छ, र केही कर कोष्ठकहरूमा त्यस्ता लाभहरूमा कुनै कर लाग्दैन।

सन्दर्भ सामग्रीहरू

[सम्पादन गर्नुहोस्]- ↑ "Art 3.7 Capital Gains and Dividend", rsk.is, अन्तिम पहुँच ८ अगस्ट २०१८।

- ↑ Rastogi, Vasundhara (६ जुन २०१७), "Capital Gains Tax in India: An Explainer", india-briefing.com, अन्तिम पहुँच १३ जुन २०१७।

- ↑ "Indonesia: Individual Income Tax Guide", Deloitte, २०१६-०८-२३।

{kind=link}